Geschreven: 1997

Bron: VMT - Vlaams Marxistisch Tijdschrift, nr. 2, juni 1997, jg. 30

Vertaling: geen

Transcriptie/HTML: Adrien Verlee, voor het Marxists Internet Archive, december 2007

In een eerdere bijdrage voor het Vlaams Marxistisch Tijdschrift (december 1996), Deregulering en mondialisering van de kapitaalmarkt, wees Antoon Roosens op de bijzondere plaats die de dienstensector in de kapitalistische economie ging innemen. In deze tekst werkt hij een en ander verder uit.

Zie ook: Beginselen en toepassing van de marxistische economie | Het Kapitaal van K. Marx.

Het belangrijkste kenmerk van de economische ontwikkeling sinds de laatste wereldoorlog is de snelle groei van de dienstensector. Zowel uit het oogpunt van de werkgelegenheid als uit dat van de bijdrage in de vorming van het nationaal product hebben de diensten in alle ontwikkelde landen de industrie verdrongen van de eerste plaats.

Sinds het baanbrekend werk van Jean Fourastie Le Grand Espoir du XXI Siècle (1949) heeft deze evolutie geleid tot het ontstaan van een uitgebreide literatuur, economisch en sociologisch. Toch heerst er tot vandaag vér van eensgezindheid omtrent de betekenis en de gevolgen van deze tertialisering van de economie. Hoewel de term “postindustriële economie” of “postindustriële samenleving” algemeen gebruikt wordt om deze nieuwe ontwikkeling aan te duiden, blijft er een belangrijke stroming bestaan — niet het minst in marxistische kringen — die de industrie blijft beschouwen als de centrale motor van de gehele economie, diensten inbegrepen.

De opzet van deze tekst is niet een historisch of inhoudelijk overzicht te geven van deze discussies. Wij willen hier onderzoeken of, rekening houdende met de interne dynamiek en de essentiële kenmerken van het kapitalistisch productieproces, de diensten een alternatieve basis kunnen vormen — in de plaats van de industrie — voor een verdere ontwikkeling van het kapitalisme. Anders gezegd, wij willen onderzoeken of de overgang van een door de industrie gedomineerde economie naar een diensteneconomie, al dan niet het begin inluidt van een postkapitalistische — veeleer dan van een postindustriële — economie en maatschappij.

| sectoren | GK | P | E | I | IRL | D | DK | F | B | L | GB | NL |

| Primair | 20 | 12 | 10 | 8 | 12 | 3 | 5 | 5 | 3 | 3 | 2 | 4 |

| Secundair | 24 | 32 | 30 | 32 | 28 | 37 | 27 | 27 | 29 | 27 | 28 | 23 |

| Tertiair | 56 | 56 | 60 | 60 | 60 | 60 | 68 | 68 | 68 | 70 | 70 | 73 |

Bron: Eurostat

Voor deze studie zullen wij ons baseren op de gedetailleerde cijfergegevens van de Belgische economie. Uit de gegevens van tabel 1 blijkt dat ons land zowat een gemiddelde plaats inneemt in de evolutie naar een tertiaire economie, in het geheel van de 12 landen van de Europese Unie (1994). In Engeland, Nederland en het kleine Luxemburg is de evolutie naar een diensteneconomie het verst gevorderd. (Dit geldt ook voor de USA). Daartegenover staat Duitsland (en ook Japan) waar de industrie nog steeds een zeer belangrijke sector vormt. De Middellandse Zee landen en Ierland vormen een aparte categorie, omdat daar een — meestal archaïsche — landbouwsector nog een groot gewicht heeft. Met Frankrijk en Denemarken, neemt België een middenpositie in. Men mag dus aannemen dat de Belgische situatie een geldige casestudie vormt die een algemene draagkracht heeft.

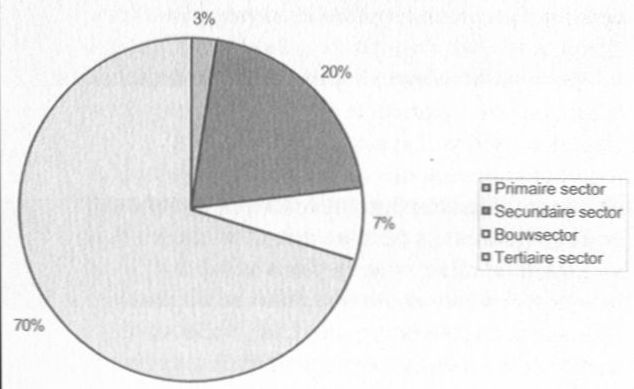

| Belgische werkgelegenheid 1993 Indeling naar activiteitensector | ||

| Primaire sector | 93.369 | |

| Secundaire sector | 756.437 | |

| Bouwsector | 252.746 | |

| Tertiaire sector | 2.613.051 | |

| Totale werkgelegenheid | 3.715.603 |

Wat hier als “diensten” wordt beschouwd, blijkt afdoende uit het gebruikte statistische materiaal. Het gaat om alle activiteiten die niet behoren, hetzij tot de primaire sector (landbouw en veeteelt, jacht, bosbouw en visserij), hetzij tot de secundaire sector (be- en verwerkende nijverheid, alsook mijnbouw, energie- en nutsbedrijven). De bouwsector plaatsen wij steeds apart, omwille van het gemengde karakter ervan: zowel industrie als diensten.

Tabel 2 geeft een momentopname, einde juni 1993, van de verdeling van de Belgische werkgelegenheid over de verschillende grote sectoren, alsook van de opsplitsing van deze werkgelegenheid, in elke sector en algemeen, tussen loontrekkenden in de privé-sector, loontrekkenden in de openbare sector, en zelfstandigen of éénmansbedrijven.

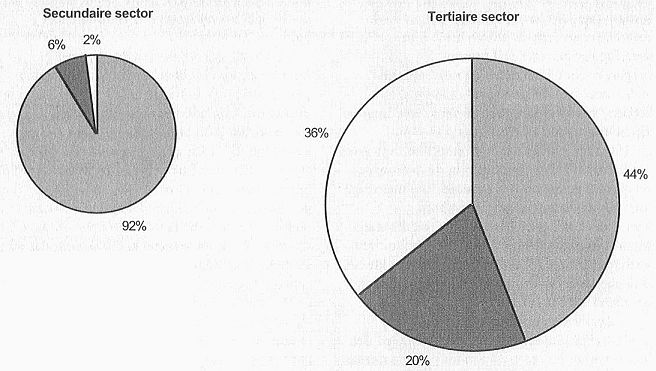

Een eerste vergelijking tussen de secundaire en tertiaire sector brengt reeds enkele opmerkelijke verschillen aan het licht. In de nijverheid wordt 92 procent van de werkgelegenheid gecreëerd door de privésector. Het aandeel van de openbare sector is er onbeduidend: 2 procent. Men treft er wel 6 procent zelfstandigen aan. Naast de beheerders en zaakvoerders van vennootschappen, gaat het hier om enkele tienduizenden ambachtslieden, zoals bv. de brood- en banketbakkers, die in ons statistisch systeem bij de nijverheid worden geteld.

In de tertiaire sector is, uit het oogpunt van werkgelegenheid, de niet-kapitalistische productie overheersend. De overheid staat in voor 36 procent van de werkgelegenheid, en de groep van de zelfstandigen voor 20 procent, samen 56 procent.

Er is ongetwijfeld loonarbeid in de openbare sector, en er wordt dus waarde en ook meerwaarde gecreëerd[1]. Doch de werkgever eigent zich de meerwaarde niet toe. Deze wordt verdeeld onder de verbruikers van de dienst, die meestal gratis of beneden kostprijs aan de burger wordt geleverd. En zonder toe-eigening van de meerwaarde en accumulatie is er per definitie geen kapitalistische productie.

| Loon- en weddetrekkenden | Zelfstandigen | Totalen | % Tot. | ||

| Sectoren | Privésector | Openbare sector | (**) | (100 % sector) | werkgeleg. |

| A+B: | 18.279 | 75.090 | 93.369 | 2,5 % | |

| Primaire sector | 20 % | (0 %) | (80 %) | ||

| (landbouw, pacht, bosbouw, visserij) | |||||

| C+D+E: | 692.161 | 17.233 | 47.043 | 756.437 | 20,4 % |

| Secundaire sector (excl. Bouw) | (92 %) | (2 %) | (6 %) | ||

| F: Bouwsector | 186.214 | 10.092 | 56.440 | 252.746 | 6,8 % |

| (***) | (74 %) | (4 %) | (22 %) | ||

| G tot Z: | 1.152.690 | 937.484 | 522.877 | 2.613.051 | 79,3 % |

| Tertiare sector | (44 %) | (36 %) | (20 %) | ||

| Algemeen totaal | 2.049.344 | 964.809 | 701.450 | 3.715.603 | 100 % |

| (55 %) | (26 %) | (19 %) |

(*) Bron: Min. Van Tewerkstelling en Arbeid: De beroepsbevolking van België op 30/6/93

(**) Bij de zelfstandigen worden ook geteld, de helpers, de beheerders en de zaakvoerders van vennootschappen

(***) De bouwnijverheid kan moeilijk in zijn geheel tot de secundaire of tot de tertiaire sector worden gerekend. Vele duizenden kleine ondernemingen van deze bedrijfstak en tienduizenden zelfstandigen (zoals stukadoors, schilders, elektriciens, loodgieters, installateurs van centr. verw. enz.) zijn hoofdzakelijk bezig met renovatie-, herstelling- en onderhoudswerken, die tot de dienstensector behoren en niet tot de industrie.

De kern van het kapitalistisch productieproces is niet de productie van meerwaarde, maar wel de accumulatie van kapitaal door de toe-eigening van de meerwaarde. Deze accumulatie maakt de cyclus van de uitgebreide reproductie mogelijk en noodzakelijk.

Nu is het voldoende bekend dat het vermogen tot accumulatie van kapitaal niet samenvalt het potentieel aan productie van meerwaarde. De mogelijkheid tot toe-eigening van de meerwaarde, en dus tot accumulatie van kapitaal, verschilt binnen elke bedrijfstak van de ene onderneming tot de andere, en in het geheel van de economie van de ene bedrijfstak tot de andere.

Ingevolge het effect van de egalisatie van de prijs van het product, door het marktmechanisme van vraag en aanbod, is het binnen elke bedrijfstak de onderneming met de hoogste productiviteit (en dus de laagste productiekost) die zich, gedeeltelijk en soms geheel, de meerwaarde toe-eigent die wordt geproduceerd in de concurrerende ondernemingen. Omgekeerd zijn het de ondernemingen die de meeste meerwaarde produceren, omdat zij technologisch minder ontwikkeld zijn en dus relatief meer arbeidskrachten inzetten, die het minst, of helemaal niet, in staat zijn tot accumulatie van kapitaal.

Ook tussen de verschillende bedrijfstakken is er een permanente overdracht van meerwaarde, van de zwakkere naar de sterkere takken. Er bestaat namelijk een verschil in marktpositie tussen verschillende bedrijfstakken, en dit verschil kan allerlei oorzaken en vormen kennen. Het kan bv. het gevolg zijn van een speciale bescherming van een of andere bedrijfstak door de overheid. Maar in algemene regel hangt het verschil samen met de graad van concentratie van de productie binnen de bedrijfstak. De hoogtechnologische sectoren, beheerst door een beperkt aantal mondiale groepen, controleren hun markten. Zij kunnen bijgevolg in ruime mate het prijsniveau van hun producten vaststellen, los van de normale marktwet van vraag en aanbod. Deze veilige marktpositie is dus de sleutel voor de overdracht van meerwaarde naar deze bedrijfstakken, vanuit alle andere sectoren van de economie[2].

Of het nu gaat om overdracht van meerwaarde tussen ondernemingen van dezelfde bedrijfstak, dan wel tussen verschillende bedrijfstakken onderling, de uiteindelijke basis van de accumulatie ligt, concreet, steeds in het relatieve niveauverschil van technologische ontwikkeling tussen ondernemingen van eenzelfde bedrijfstak, of tussen verschillende bedrijfstakken als groep. Voor wat betreft de transfer van meerwaarde tussen ondernemingen van éénzelfde sector is dat evident. Doch ook voor de overdracht van meerwaarde tussen bedrijfstakken onderling is de basis dezelfde. Immers, de quasi-monopolie positie van de mondiale groepen, elk op hun markt, komt tot stand — en wordt slechts behouden — in de mate dat deze groepen de technische innovatie in hun bedrijfstak beheersen en monopoliseren[3].

Kapitaalaccumulatie — kern en motor van het gehele kapitalistische systeem — hangt dus samen met, en wordt bepaald door, de voortdurende differentiatie tussen bedrijven of bedrijfstakken, in de productietechnieken en in de techniciteit van het product zelf.

Daarom ook gaat het proces van kapitaalaccumulatie noodzakelijk samen met een voortdurende beweging van concentratie binnen elke bedrijfstak. De verschillen in technische uitrusting of procédés, die de kapitaalaccumulatie conditioneren, gaan samen met verschillen in productiviteit, en deze leiden op hun beurt tot een steeds verder schrijdende uitschakeling van bedrijven met lagere productiviteit, dus van concentratie van de productie in de schoot van een steeds kleiner aantal bedrijfseenheden binnen de betrokken sectoren. Er is geen accumulatie zonder concentratie. Het zijn de twee, onderling verbonden, verschijningsvormen van het moderne kapitalistische productieproces.

Nu zijn precies twee van de essentiële kenmerken van de diensten, ten eerste, dat hun productiviteit ten hoogste marginaal beïnvloed wordt door de invoering van nieuwe technieken; ten tweede, en vooral, dat ertussen ondernemingen van een zelfde dienstensector ook geen noemenswaardige verschillen in productiviteit kunnen ontstaan door de invoering van nieuwe technieken.

Dat de evolutie van de techniek slechts leidt tot een marginale verhoging van de productiviteit in de dienstensector, is in de meeste gevallen evident. Een dokter zal niet méér patiënten behandelen omdat hij een modernere apparatuur gebruikt; en een leraar zal geen groter aantal leerlingen kunnen opleiden omdat hij een computer of een videoscherm in de klas heeft in plaats van het oude schoolbord met krijt. Wel kan men theoretisch stellen dat een bankbediende meer operaties per uur kan uitvoeren met de computer dan met de oude rekenmachine of het telraam. Toch wijzen recente studies van de OESO erop dat, in het algemeen, de massale invoering van de moderne communicatie- en informaticatechnieken in de dienstensector niet heeft geleid tot een statistisch aanwijsbare verhoging van de productiviteit, misschien zelfs het omgekeerde![4]

Doch de kapitaalaccumulatie is, zoals hoger aangetoond, geen directe afgeleide van technische vooruitgang en verhoogde productiviteit. De accumulatie berust op een bestendig gereproduceerde differentiatie in het niveau van techniciteit en productiviteit tussen de ondernemingen of bedrijfstakken onderling. En precies op dit punt bestaat er een wezenlijk en onoverkoombaar verschil tussen diensten en industrie.

Wanneer een industriële onderneming een nieuwe techniek invoert of een nieuw product aflevert, blijft deze innovatie haar particuliere eigendom, beschermd door brevetten en andere juridische procédés. Deze technische innovatie geeft dus, gedurende min of meer lange tijd, een soms beslissende voorsprong op de markt aan deze particuliere onderneming. In de diensten is de technologische vooruitgang het resultaat van nieuwe systemen, apparaten of procédés die niet door de dienstensector zelf, maar door de industrie worden uitgewerkt, geproduceerd en op de markt gebracht. Deze innovaties staan dus op hetzelfde moment ter beschikking van elke dienstenondememing zonder onderscheid. Zij kunnen dus nooit (lang) gepaard gaan met het ontstaan van een productiviteitsvoorsprong en een marktvoordeel van een particuliere dienstenonderneming.

En hiermee belanden wij bij een derde onderscheid tussen diensten en industrie. De dienstensector wordt, steeds in zijn geheel genomen, gekenmerkt door een lage kapitaalsintensiteit. (Er zijn uitzonderingen, zie verder hoofdstuk III). De omvang van het beginkapitaal dat dient geïnvesteerd te worden om een onderneming in de dienstensector op te starten en verder uit te baten, is onbeduidend in vergelijking met de meestal astronomische investeringen, vereist voor de oprichting en de exploitatie van een gemiddelde industriële onderneming. Daaruit volgt dat de intrededrempel in de dienstensector zeer laag ligt, voor de meeste takken zowat binnen het bereik van elk willekeurig, ondememingslustig individu. In de belangrijkste industriële bedrijfstakken vormt de hoge kapitaalintensiteit — naast het feit dat de gevestigde grote groepen ook de technische innovatie in hun tak exclusief beheersen — een uitermate gunstige omgeving voor marktbeheersing door quasi-monopolies. De industrie is een gesloten club, waar nieuwkomers moeilijk of nooit kunnen binnendringen. De diensten vormen een open terrein, waar voortdurend nieuwe concurrenten opduiken zodat er geen sprake kan zijn, niet alleen van oligopolievorming, maar ook van marktcontrole en kapitaalaccumulatie.

| jaar | 1-49 | 50-499 | >500 | Totalen | Gemiddelde per onderneming |

| 1958 | 40.854 | 887 | 56 | 41.797 | 9 |

| (97,8 %) | (2,1 %) | (0,1 %) | |||

| 1993 | 150.721 | 2.578 | 364 | 153.663 | 7 |

| (98,1 %) | (1,7 %) | (0,2 %) |

Bron : Jaarboeken RSZ

Dit verklaart meteen waarom er in de dienstensector, globaal genomen, geen beweging van concentratie te bespeuren valt, zoals dat in de industrie wél het geval is.

Waar in de industrie het aantal ondernemingen, tussen 1958 en 1993, verminderde met 63 procent — terwijl de industriële productie terzelfder tijd meer dan verdriedubbelde, tegen constante prijzen — daar steeg het aantal ondernemingen in de dienstensector (exclusief overheid) tijdens dezelfde periode met 367 procent. En deze stijging houdt alléén rekening met het aantal ondernemingen die personeel in loondienst hebben, met uitsluiting van de zeer forse aangroei van zelfstandigen en éénmanszaken.

Uit tabel 3 blijkt dat deze merkwaardige groei van het aantal ondernemingen in de tertiaire sector globaal genomen niet gepaard ging met enige concentratie van de werkgelegenheid.

Integendeel, het gemiddelde aantal werknemers per onderneming daalde tijdens de beschouwde periode van 9 tot 7. De verhouding tussen kleine, middelgrote en grote ondernemingen bleef ook opvallend stabiel.

Aangezien concentratie en accumulatie noodzakelijk samengaan, kan men besluiten dat de dienstensector, globaal genomen, geen ruimte biedt voor het moderne kapitalistische productieproces.

| Loon- en weddetrekkenden | Zelfstandigen | Totalen (100 % subsector) | % totale tert. werkgelegenh. | ||

| Subsectoren | Privesector | Openbare sector | |||

| G. Handel en reparatie | 349.797 | 21 | 225.170 | 574.988 | 22 % |

| (61 %) | (0 %) | (39 %) | |||

| a. Groot- en Kleinhandel | (316.743) | (21) | (204.137) | ||

| b. Reparatie voertuigen | (33.054) | (-) | (21.033) | ||

| e.a. verbruiksgoederen | |||||

| H. Horeca | 55.685 | 1.178 | 58.592 | 115.455 | 4 % |

| (48 %) | (1 %) | (51 %) | |||

| B. Vervoer en | 97.686 | 130.705 | 13.978 | 242.369 | 9 % |

| communicatie | (40 %) | (54 %) | (6 %) | ||

| a. Spoorwegen | (49) | (30.211) | (15) | ||

| b. Overig vervoer te land | (50.621) | (14.270) | (9.165) | ||

| c. Binnen- en zeevaart | (4.203) | (1.577) | (2.141) | ||

| d. Lucht- en ruimtevaart | (2.550) | (5.365) | (108) | ||

| e. Reisbureaus, verwante | (36.913) | (5.889) | (2.436) | ||

| f. Post, telecommunicatie | (3.350) | (73.393) | (113) | ||

| J. Financiële instellingen | 105.408 | 22.408 | 86.403 | 214.219 | 8 % |

| (49 %) | (11 %) | (40 %) | |||

| a. Bank- en kredietwezen | (64.953) | (21.483) | (3.162) | ||

| b. Verzekeringen | (33.532) | (816) | (2.895) | ||

| c. Hulpbedrijven | (6.923) | (109) | (80.346) | ||

| K. Verhuur roerende en | 147.855 | 7.010 | 3.998 | 158.863 | 6 % |

| onroerende goederen en | (93 %) | (4 %) | (3 %) | ||

| diensten aan bedrijven | |||||

| a. Verhuur auto’s, machines, | (4.296) | (-) | (3.299) | ||

| roerende goederen | |||||

| b. Verhuur, verkoop en beheer | (9.802) | (466) | (699) | ||

| van onroerende goederen | |||||

| c. Informatica en andere | (133.757) | (6.544) | (-) | ||

| dienstverlening aan | |||||

| (hoofdzakelijk) bedrijven | |||||

| L. Openbaar bestuur (met | 16.186 | 284.587 | 1.141 | 301.914 | 12 % |

| landsverdediging) | (5,5 %) | (5,5 %) | (0,5 %) | ||

| M. Onderwijs (met | 27.342 | 279.882 | 4.158 | 311.382 | 12 % |

| onderzoek | (9 %) | (90 %) | (1 %) | ||

| en ontwikkeling) | |||||

| N. Gezondheidszorg (en | 194.738 | 95.649 | 69.465 | 359.852 | 14 % |

| maatschappelijke | (54 %) | (27 %) | (19 %) | ||

| diensten) | |||||

| O+P:Gemeenschaps- | 157.993 | 26.773 | 56.687 | 241.453 | 9 % |

| voorzieningen, | (65 %) | (11 %) | (24 %) | ||

| sociaal-culturele en | |||||

| persoonlijke diensten | |||||

| a. Reinigingsdiensten, | (2.593) | (5.853) | (3.795) | ||

| begraafplaatsen e.a. | |||||

| b. Beroepsverenigingen, | (69.496) | (20.920) | (32.892) | ||

| recreatie, cultuur en sport, | |||||

| overige persoonlijke diensten | |||||

| c. Huispersoneel | (85.904) | (-) | (-) | ||

| Z: Onvoldoende | 89.271 | 3.285 | 92.556 | 4 % | |

| gedefinieerde activit. | (96 %) | (4 %) | |||

| Totaal tertiaire sector | 1.152.690 | 937.484 | 522.877 | 2.613.051 | 100 % |

| (44 %) | (36 %) | (20 %) | |||

Bron: Ministerie van tewerkstelling en Arbeid, De beroepsbevolking in België op 30.6.93, pp 126-139

Tot hiertoe hebben wij de dienstensector behandeld in zijn globaliteit en de overheersende kenmerken ervan beschreven. Doch deze sector is zeer heterogeen van samenstelling en structuur, zoals blijkt uit tabel 4. Dit noopt er ons toe enkele belangrijke aspecten en subsectoren ervan nader te onderzoeken.

In tegenstelling tot de secundaire sector, waar de loonarbeid in privé-bedrijven de algemene regel is, overweegt in de tertiaire sector de zelfstandige arbeid en de arbeid in overheidsdienst, twee vormen van arbeid die duidelijk buiten het kapitalistisch productieproces staan. Omdat de juiste omvang van deze niet-kapitalistische sector niet direct statistisch definieerbaar is, zullen wij eerst op dat aspect nader ingaan.

Vervolgens is er de subsector van het bank- en kredietwezen die, in het geheel van de dienstensector, een zeer aparte plaats inneemt. Niet zozeer uit oogpunt van werkgelegenheid: zijn aandeel in het totaal van de tertiaire sector is zeer klein. Maar wel omwille van de intieme band die bestaat tussen financieel en industrieel kapitaal.

Tenslotte is het geweten dat, hoewel de tertiaire sector als geheel onbetwistbaar wordt gekenmerkt door een lage graad van techniciteit en dus van kapitaalintensiteit, een aantal subsectoren op dit punt sterk afwijken van de algemene regel. Dit geldt voornamelijk voor takken zoals openbaar vervoer, luchtvaart, post en telecommunicatie. Hoewel ook onderwijs en gezondheidszorg een aantal kapitaalintensieve bedrijven tellen. Wellicht is het mede omwille van de omvang van de vereiste kapitaalinzet, dat men precies dáár traditioneel de meeste overheidsbedrijven aantreft.

In deze kapitaalintensieve concentreert zich de recente golf van privatisering en deregulatie. Hierdoor wordt in ruime kring de indruk gewekt dat het hedendaagse kapitalisme op weg is om te gehele dienstensector te penetreren, en daar een nieuw terrein te vinden voor het accumulatieproces. Wij zullen daarom dit hoofdstuk afsluiten met een analyse van de oorzaken en gevolgen van de privatiseringen.

Wij hebben hoger reeds gewezen op het zeer grote verschil tussen de secundaire en tertiaire sector, vanuit het oogpunt van het beroepsstatuut van de in die sectoren actieve personen (zie grafiek 2).

Vooreerst is er de zelfstandige arbeid en de éénmanszaken die in de tertiaire sector 20 procent van de werkgelegenheid vormen, tegenover 6 procent in de industrie. Het is ook deze groep van zelfstandige, tertiaire arbeiders die in het geheel van de economie de sterkste groei kent, en dit vooral in de “diensten aan bedrijven”, en o.m., vrij verrassend, in de financiële sector (het gaat hier om de vele tienduizenden zelfstandige verzekeringsagenten en -makelaars).

Vervolgens wordt in de tertiaire sector 36 procent van de loontrekkende arbeid uitgeoefend in overheidsdienst of, beter gezegd, onder ambtenarenstatuut. In de industrie is deze groep te verwaarlozen: 2 procent van het totaal.

Zelfstandige arbeid en arbeid in overheidsdienst maken samen de — statistisch aanwijsbare — meerderheid uit van de tertiaire werkgelegenheid: 56 procent.

Toch is dit niet-kapitalistisch segment van de tertiaire sector nog heel wat ruimer dan blijkt uit de zuiver statistische nomenclatuur. Weliswaar wordt thans het personeel van het vrij onderwijs wel gerekend tot de categorie van de loontrekkenden in overheidsdienst. Dit is logisch want, hoewel de specifieke historische context van ons land heeft meegebracht dat het grootste deel van het onderwijs juridisch als privé-initiatief is ingericht, is ook het vrij onderwijsnet in grote mate onderworpen aan hetzelfde wettelijke kader als het officiële net, en valt het praktisch volledig ten laste van het onderwijsbudget. De verstrekte dienst wordt door de verbruiker dus niet, of slechts gedeeltelijk, betaald.

Doch dezelfde economische logica kan, om methodologische redenen, statistisch niet worden toegepast op de belangrijke sector van de gezondheidszorg. Toch zijn ook de ziekenhuissector, gehandicapten- en bejaardenzorg, en zelfs de eerstelijnszorg van huisartsen, en zovele andere takken van de medische en paramedische sector, in zeer grote mate afhankelijk van het overheidsbudget, ofwel rechtstreeks ofwel via de sociale zekerheid. Het gaat hier dus in feite om een non-profit sector, waar de verbruiker de verstrekte dienst niet, of slechts gedeeltelijk, betaalt. Deze sector functioneert dus ook economisch buiten het kapitalistisch proces.

Hetzelfde geldt nog voor een aantal andere takken, zoals de subsector “gemeenschapsvoorzieningen en sociaal-culturele diensten”, waar nog weinig gebeurt zonder subsidiëring. Men wijst regelmatig op de voortschrijdende commercialisering van o.m. kunst en cultuur, om daaruit snel te besluiten tot een uitbreiding van de kapitalistische sfeer. Men vergeet de omgekeerde trend die zich terzelfder tijd doorzet: de snelle uitbreiding van het non-profit karakter van deze diensten.

Wanneer men tenslotte ook nog rekening houdt met de sterke aanwezigheid van de overheid — ondanks allerlei vormen van privatisering — in subsectoren zoals openbaar vervoer, post en telecommunicatie, banken en financiële instellingen, enz., kan de globale omvang van het niet-kapitalistisch gedeelte van de tertiaire sector, daarin begrepen de belangrijke groep van de zelfstandigen, op 60 à 70 procent worden geraamd.

De banken en andere financiële instellingen vertegenwoordigen 3,3 procent van de totale tertiaire werkgelegenheid (grafiek 3). Ook hier is een sterke overheidssector aanwezig.

De groep van het Gemeentekrediet, dat de Nationale Maatschappij voor Krediet aan de Nijverheid en het Centraal Bureau voor Hypothecair Krediet controleert, en de Spaar- en Lijfrentekas, met de door haar gecontroleerde instellingen van het Beroepskrediet en het Landbouwkrediet, vertegenwoordigen half 1991 bijna 38 procent van het totaal van de deposito’s in de banksector[5].

Het is van belang dit te onderstrepen omdat, volgens het klassieke marxistische schema, de banksector de enige subsector van de diensten is die integraal deel uitmaakt van de kapitalistische cyclus. De bankier speelt immers de sleutelrol in de bekende formule C-M-C, die symbool staat voor de omzetting van de geproduceerde goederen (C = commodity) in geld (M = money) en de daarop geënte omzetting van M (als financieel kapitaal) in C (productiegoederen of productief kapitaal). Doch, steeds volgens het marxistisch schema, is het niet in de fase C-M-C dat de meerwaarde wordt geproduceerd en geaccumuleerd, maar wel in de eigenlijke, industriële productiefase M-C-M’.

Het ontstaan van een belangrijke financiële overheidssector weerspiegelt de diepe mutatie die zich sinds een halve eeuw heeft voltrokken in het economisch systeem. Het industrieel-kapitalistisch productieproces speelt niet langer de voornaamste rol in de accumulatie van financieel kapitaal. De (welvaarts)staat heeft deze rol overgenomen, door het tot stand brengen van enorme kapitaalconcentraties in pensioenfondsen en reserves van (levens)verzekeringsmaatschappijen, alsook door het kanaliseren van de spaargelden van particulieren naar een door de overheid gecontroleerd net van spaarbanken en financiële overheidsinstellingen. De ondertussen voltrokken deregulatie van de kapitaalmarkt heeft weliswaar de controle van de overheid over de aldus geconcentreerde financiële middelen ongedaan gemaakt. Doch hierdoor werd tegelijkertijd, ironisch genoeg, ook een einde gemaakt aan de centrale positie van de banken als verzamelaars van financieel kapitaal en verstrekkers van productief kapitaal[6].

Bijna twee eeuwen lang hebben de banken, op basis van de door hen ingezamelde deposito’s, financieel kapitaal verstrekt aan de industrie, dus geld gecreëerd. Dit heeft, voor een groot deel, de kapitalistische expansie tijdens de 19de en 20ste eeuw mogelijk gemaakt. Sinds de deregulatie van de kapitaalmarkten is het belang van deze munt creërende kredietverlening aanzienlijk verminderd. De gemondialiseerde nijverheid financiert nu haar expansie door de sterk toegenomen emissie van aandelen, en vooral van obligaties en ander kortlopend financieel papier die rechtstreeks worden onderschreven door de zgn. “institutionele beleggers”, voornamelijk de beleggingsfondsen. En deze worden gevoed door de financiële reserves van de welvaartsstaat en door de spaargelden van particulieren.

De privatisering raakt vooral een aantal overheidsondernemingen in kapitaalintensieve sectoren zoals: burgerluchtvaart, wellicht binnenkort ook het spoorwegvervoer, de post, in sommige landen zoals Nederland, en overal, wereldwijd, de telecommunicatie.

Laten wij onmiddellijk stellen dat de neoliberale ideologie, die meestal verantwoordelijk wordt gesteld voor deze privatiseringsrage, slechts de rol speelt van justificatie en verklaring “post factum”. Economische structuurwijzigingen worden niet veroorzaakt door ideologische denkbeelden. Zij vloeien voort uit een interne, technische wetmatigheid van het productieproces zelf. Het zijn de structuurwijzigingen die het ontstaan geven aan de ideologie, en niet omgekeerd. De privatisering beantwoordt aan complexe, en soms contradictorische bekommernissen en doeleinden die voortvloeien uit de materiële noodwendigheden van de grote, economische krachten.

Een eerste factor is de toenemende onverenigbaarheid tussen enerzijds de politiek-bureaucratische beheersmethodes, inherent aan elke overheidsonderneming, en anderzijds de moderne beheerstechnieken verbonden met een versnelde technologische innovatie. Bij hun ontstaan in de 19de en 20ste eeuw werden de openbare diensten zoals spoorwegen en luchtvaart, post, telefoon en telegraaf, radio, enz. georganiseerd op het model van de centrale staatsbureaucratie. De bedrijfsleiders werden op politieke basis geselecteerd en benoemd; het personeel werkte onder eenzelfde of gelijkaardig statuut als het overheidspersoneel (en werd, bij ons, zelfs tot op het laagste echelon op politieke basis benoemd); de organisatie en exploitatie werden strikt gereglementeerd en gecontroleerd door de staat; de investeringsbeslissingen werden niet door de bedrijfsleiding, maar door de regering genomen, enz. Waar dit alles in het begin slechts weinig invloed had op de efficiëntie van het bedrijf, was dat niet langer het geval zodra de versnelde evolutie van de techniek, sinds de laatste wereldoorlog, steeds meer een soepele, snelle en zakelijke beleidstechniek ging vergen.

De staat is geen goed ondernemer, omdat de methodes van politieke en bureaucratische besluitvorming een rem zijn op een efficiënt beleid in een tijd van snelle technische evolutie. De gebruikte technische middelen en technieken, de bedrijfsorganisatie en het personeelsbestand moeten veel sneller de technische evolutie kunnen volgen, zoniet worden de meeste openbare diensten logge en geldverslindende dinosaurussen.

Een tweede factor is van financiële aard. De mondialisatie van de grootnijverheid en de deregulatie van de kapitaalmarkten brachten een toenemende werkloosheid met zich mee, waardoor zowel de inkomsten als de uitgaven van de overheid zeer nadelig werden beïnvloed. De staat beschikte niet langer over de financiële middelen om de vereiste investeringen te doen, en dat precies op het ogenblik dat de versnelde technologische innovatie de behoefte meebracht aan steeds grotere investeringen in de openbare diensten. Integendeel, het was precies in die sector dat de overheid zich verplicht achtte het eerst en het meest te besparen.

Daartegenover staat dat, alweer tengevolge van de deregulatie van de kapitaalmarkten, enorme, nieuwe, financiële middelen toevloeien naar de privé-sector, vnl. via allerlei beleggingsfondsen en andere, nieuwe financiële technieken. Een overheidsdienst, georganiseerd als privé-onderneming, kan op deze snelgroeiende kapitaalmarkt fondsen aantrekken voor zijn noodzakelijke investeringen die de overheid niet meer kan opleveren.

Integendeel, de overheid maakt gretig gebruik van de privatisering van haar overheidsbedrijven om aldus (kunstmatig) de staatsschuld te verlagen, met het oog op de fameuze Maastrichtnormen en de komende Europese eenheidsmunt.

De derde en voornaamste factor is echter de groeiende bedreiging die de overheidsmonopolies zijn gaan vormen voor de gemondialiseerde, hoogtechnologische nijverheid. Zoals hoger is uiteengezet, berust de kapitaalaccumulatie essentieel op mechanismes van overdracht van meerwaarde tussen ondernemingen van eenzelfde bedrijfstak of, meer nog, tussen verschillende economische sectoren of bedrijfstakken. Dit laatste is precies het geval met de gemondialiseerde, hoogtechnologische takken van de industrie. In elk van deze takken wordt de markt beheerst door een klein aantal mondiale groepen of oligopolies. Alleen omdat zij hun markt volledig onder controle hebben zijn deze groepen in staat een prijsniveau voor hun producten te handhaven, waardoor ze een veel hogere meerwaarde realiseren dan in hun eigen bedrijfstak wordt geproduceerd door een snel inkrimpend arbeidersbestand.

Het grootste gevaar dat deze mondiale groepen bedreigt, is niet dat hun oligopoliepositie zou worden aangetast door nieuwe producenten die binnendringen in hun bedrijfstak, maar wel dat hun afzetmarkt aan hun controle zou ontsnappen, wanneer zij op die markt geconfronteerd zouden worden met een klein aantal zeer grote verbruikers of kopers, die bovendien onder staatscontrole staan.

Nu is het precies in de sector van de nieuwe communicatie- en verkeerstechnieken dat, enerzijds, de industriële oligopolies het meest rendabele terrein voor kapitaalaccumulatie hebben gevonden, en dat, anderzijds, machtige staatsmonopolies zijn gegroeid, die het grootste deel van de afzetmarkt van de menigvuldige producten van deze nieuwe informatie- en communicatietechnologie in handen hebben. Marktcontrole kan worden doorbroken aan de twee uiteinden, dat van het aanbod en dat van de vraag.

Daarom moesten alle politieke krachten van de nieuwe supranationale beleidsinstanties worden ingezet om de bedreiging van deze verbruikers-monopolies te breken en uit de handen van de nationale regeringen te halen. Dus: privatiseren én dereguleren. Het is dan ook niet verbazend dat de allereerste opdracht van de pas opgerichte WTO (World Trade Organisation) [GATT, of General Agreement on Tariffs and Trade. Was opgericht in 1947 en vanaf 1 januari 1995 gaat het verder als WTO] erin bestond een breed internationaal akkoord tot de-monopolisering van de communicatiebedrijven tot stand te brengen. Dit is inmiddels gebeurd einde 1996.

Deze uiteenlopende motieven verklaren meteen de zeer uiteenlopende vormen waarin de privatisering van overheidsdiensten gestalte krijgt. Elke operatie is een geval “sui generis” dat op zijn eigen merites dient beoordeeld.

Wanneer de bekommernis voor een efficiënter en minder “verpolitiekte” organisatie primeert, volstaat het meestal aan de betrokken openbare dienst de structuur van een privé-vennootschap te geven, geleid door een professioneel manager, met werknemers die niet meer onder overheidsstatuut werken, maar onder de gewone voorwaarden van de arbeidsmarkt. Voorbeelden hiervan zijn bij ons de NMBS en de BRTN. De overheid behoudt het eigendomsrecht en de finale controle over de dienst. Zij benoemt en ontslaat de manager, doch deze laatste krijgt de vrije hand in het personeelsbeleid, en hij kan ook zelfstandig beslissen over de investeringen in technisch materiaal binnen het kader van een met de overheid genegotieerd financieel plan. Via beheerscontracten en andere formules schetst de overheid het brede kader waarbinnen de geprivatiseerde vennootschap de openbare dienst moet blijven verzekeren.

Indien daarentegen de bekommernis primeert om aan de dienst een ruimere financiële basis te geven omdat — in deze tijden van belabberde staatsfinanciën — de overheid de vereiste kapitaalinjecties niet meer kan, wil of mag verrichten, dan zal men aan de dienst eveneens een privé juridische structuur geven, doch bovendien de aandelen van deze nieuwe vennootschap, meestal gedeeltelijk, aan het publiek te koop aanbieden op de beurs. Een buitenlands voorbeeld is hier Deutsche Telekom dat eerst werd omgevormd tot een gewone vennootschap om daarna, in december 1996, een pak aandelen op de Frankfurtse beurs te gooien om op één dag het fenomenale bedrag van 365 miljard BEF binnen te rijven. Een bedrag dat zelfs de machtige Duitse staat in geen jaren nog had kunnen ophoesten.

Een variante van deze privatiseringsvorm bestaat erin aan één of meerdere privé-ondernemingen, uit de financiële of industriële sector, een participatie in het overheidsbedrijf te verkopen. Dit was het geval met de ASLK-bank die voor 49 procent aan de groep FORTIS werd verkocht. Hier speelt dikwijls ook de bekommernis mee om, in een grotere Europese markt, grotere slagkracht te geven aan het betrokken overheidsbedrijf.

In al deze gevallen behoudt de overheid, zij het in mindere mate, de eindcontrole over de geprivatiseerde dienst, en is zij in staat bepaalde exploitatienormen op te leggen die de belangen van het publiek nog enigszins vrijwaren.

Tenslotte zijn er de algehele privatiseringen, waar de overheid eenvoudig het gehele bedrijf — in zijn geheel of in onderdelen — aan een kapitaalgroep verkoopt en elke controle uit handen geeft. Voor deze formule wordt geopteerd wanneer de hoofdbekommernis erin bestaat een maximaal bedrag te ontvangen teneinde de staatsschuld te verlichten, om bv. gemakkelijker de Maastrichtnormen te halen. Welke ook de formule weze, de privatisering gaat steeds gepaard met de opheffing van het vroegere monopolie van de openbare dienst, telkens wanneer de vitale belangen van de gemondialiseerde grootindustrie vergen dat, op de betrokken markt, volledige concurrentie zou heersen. Concurrentie tussen de kopers, wel te verstaan, niet concurrentie tussen de producenten van het door de dienst gebruikte technisch materiaal.

Dit laatste schema werd — en wordt — gevolgd voor de privatisering van luchtvaart- en telecommunicatiebedrijven. Hier zullen de bevoegde supranationale instanties — WTO, Europese Commissie, enz. — wel scherp toekijken opdat er geen nieuwe, zelfs privé-monopolies zouden ontstaan. Zo is het significant dat de fusie van de twee enige Amerikaanse vliegtuigconstructeurs, Boeing en Douglas McDonnell, vlot werd goedgekeurd door de Amerikaanse en Europese instanties, hoewel door deze fusie het aantal producenten in de burgerlijke vliegtuignijverheid wereldwijd werd gereduceerd tot twee (de tweede is Airbus). Doch terzelfder tijd trad een internationaal akkoord in werking waardoor begin 1998 de laatste overblijfsels van monopolie voor de exploiterende luchtvaartmaatschappijen werd afgeschaft, nl. het monopolie op de landingsrechten. Hierdoor werd de weg vrijgemaakt voor een wilde concurrentieslag. In een eerste fase komt dit ogenschijnlijk ten goede aan de verbruiker, die de prijzen van de tickets ziet instorten. Maar zoals het Amerikaanse precedent heeft aangetoond, komt spoedig de keerzijde van de medaille te voorschijn. De minst rendabele lijnen verdwijnen zodat “armere” gewesten niet meer genieten van de openbare dienst. En er wordt bespaard op onderhoudskosten, zodat de veiligheid in het gedrang komt. Doch ondertussen schiet de verkoop van nieuwe toestellen de hoogte in en rinkelt de kassa bij Boeing en Airbus.

Voor wat betreft het onderwerp van deze studie is de conclusie duidelijk. De privatisering en deregulering van een aantal kapitaalintensieve segmenten van de dienstensector heeft tot doel te mogelijkheid tot kapitaalaccumulatie in de hoogtechnologische industriële sectoren veilig te stellen. Dit vereist dat in deze dienstensectoren de (nationale) monopolie situaties worden doorbroken, zodat er een totaal open en concurrentiële internationale verbruikersmarkt ontstaat, wat de quasi-monopolie positie van de industriële producenten bestendigt en versterkt.

Het kapitaal zoekt in de geprivatiseerde diensten geen nieuwe of alternatieve basis van accumulatie. Die is er trouwens niet te vinden. Want door de deregulering zélf worden deze diensten een zuiver concurrentiële bedrijfstak. Hun technologie is een industriële technologie, die door hen noch gecreëerd noch gecontroleerd wordt. Zij kunnen dus nooit, individueel of met enkelen, hun eigen markt onder controle krijgen. Het mechanisme van overdracht van meerwaarde, basis van de accumulatie, kan er niet spelen. Noch tussen de bedrijven van een zelfde tak onderling, noch ten gunste van het geheel van de bedrijfstak ten overstaan van de andere sectoren van de economie.

De enige basis van de kapitalistische productiewijze is en blijft de industrie.

1. De tertiaire sector wordt niet de “new frontier” van het kapitalisme. Nu reeds heerst er een aanzienlijk overwicht binnen het geheel van de tertiaire sector van die activiteiten die niet zijn ingeschakeld in het kapitalistisch productieproces. Ook in de meer technische en kapitaalintensieve subsectoren leidt de contradictorische kapitalistische logica tot de afbraak, en niet tot de opbouw, van een eventuele alternatieve basis van kapitalistische accumulatie.

2. De overgang van een industriële economie naar een diensteneconomie leidt naar het ontstaan van een postkapitalistische economie en maatschappij. Het marxistisch perspectief, dat het kapitalisme geleidelijk alle sferen van het economisch en maatschappelijk leven zou doordringen en aan zijn wetmatigheden onderwerpen, heeft zich niet gerealiseerd. Wel integendeel, het terrein van kapitalistische productie en accumulatie is, op economisch vlak, de laatste halve eeuw voortdurend ingekrompen.

3. Op politiek vlak evenwel is de heerschappij van de sociale groep die de geconcentreerde industriële productiemiddelen controleert, de laatste decennia aanzienlijk versterkt. Dit is een contradictie die marxisten niet zal verrassen. Deze wijziging in de politieke krachtverhoudingen had twee grote oorzaken. Ten eerste, de verdwijning van de industriële arbeidersklasse, die inkrimpt tegen hetzelfde ritme als het kapitalistisch productieproces zelf. Ten tweede, de verplaatsing van de politieke besluitvorming naar het supranationale vlak, weg van het enige terrein waar de (nieuwe) democratische krachten op die besluitvorming zouden kunnen wegen: de nationale staat.

4. Deze contradictie tussen de inkrimpende economische basis en de groeiende politieke macht van de oude heersende klassen zal, zolang zij duurt, leiden tot een steeds verdere afbouw van de volkswelvaart, en tot een steeds toenemende politieke destabilisatie van de maatschappij, wereldwijd. Marx, die zich in enkele dingen vergist heeft, maar vele andere dingen juist heeft gezien, schreef in de Kritik der Hegelschen Rechtsphilosophie dat “geen enkele klasse aanspraak kan maken op de politieke heerschappij tenzij in naam van het algemeen belang”. Gramsci preciseerde deze idee, o.m. in zijn schitterend essay “Note sul Macchiavelli”. Hij wees erop dat alleen die klasse, die de dominerende productiesector controleert, haar eigen belangen kan projecteren als het algemeen belang, en dus de leidende klasse worden en blijven. Welnu, de industrieel-kapitalistische productie is niet langer de dominerende economische sector. Wanneer de oude heersende klasse haar politieke macht gebruikt om haar industriële basis te redden ten koste van de ontplooiingsmogelijkheden van de tertiaire sector, dan verdedigt zij nog alleen een eng klassenbelang en schaadt zij steeds meer het algemeen belang.

5. Een postkapitalistische economie kan dus ook uitmonden in een socialistische economie en maatschappij. Of dit ook zal gebeuren, en wanneer, hangt af van twee factoren. Enerzijds de vorming van een nieuwe, potentieel leidende klasse, en van een nieuw “historisch blok” rond die klasse, die slechts kan ontstaan op basis van de nieuwe dominerende productiekrachten in de dienstensector. Anderzijds, de ontwikkeling van een nieuw economisch en maatschappelijk perspectief. Hier zal, voor sommigen, een “verscheurende herziening” van de oude marxistische strategie nodig zijn. De weg naar het socialisme loopt niet over de onteigening van de geconcentreerde productiemiddelen. In de nieuwe tertiaire economie is er geen concentratie, wel integendeel. Het socialisme van de toekomst zal ontstaan op basis van een sterk gedifferentieerde en gedeconcentreerde dienstensector. Daaraan zal een even sterk gedifferentieerde civiele maatschappij beantwoorden, de antipode van “de dictatuur van het proletariaat”. Slechts door een breed proces van democratische discussie en besluitvorming zal de overheid, emanatie van de nieuwe klasse, de economische prioriteiten kunnen bepalen en de financiële stromen zal richten naar de expansie van de werkgelegenheid in de dienstensector. Zo zal opnieuw de weg worden geopend naar sociale rechtvaardigheid, toenemende welvaart en breed maatschappelijk welzijn.

_______________

[1] Over de creatie van waarde en meerwaarde in de overheidsdiensten, zie A. Roosens, “Diensten, waarde en meerwaarde”; in VMT 1996 nr. 1, maart, blz. 61-67.

[2] Sinds de deregulatie van de kapitaalmarkten, zijn deze mondiale groepen er ook in geslaagd de overdracht naar hun bedrijfstakken te organiseren, van de kapitalen geaccumuleerd buiten het kapitalistisch productieproces. Zie A. Roosens, “Deregulering en mondialisatie van de Kapitaalmarkt’; in VMT 1996, nr. 4, december, blz. 57-68.

[3] Zie François Chenais, La mondialisation du capital, Paris: Syros, 1994, pp. 78-82.

[4] Revue Science, Technologie, Industrie, nr. 15, 1995, p. 29: “Jusqu’ici dans les années 80, la croissance de la production réelle dans les services est apparue assez modeste et les gains de productivité ont accusé un ralentissement relativement plus marqué que dans le secteur manufacturier. Les T.I.C. s’étant largement diffusées dans la plupart des services, un ralentissement aussi notable des gains de productivité souligne le célèbre paradoxe”.

[5] Voor een gedetailleerde studie van de openbare kredietsector, zie J. Moden, “La Réforme des Institutions publiques de Crédit’; CRISP, Cahier Hebdomadaire 1991, nr. 1341.

[6] Zie onze bijdrage “Deregulatie en mondialisatie van de kapitaalmarkt”, in VMT december 1996.